내가 가진 한국 주식 종목 중에 몇 안 되는 '마이너스 수익률'을 기록하고 있는 더존비즈온. 사실 한국 주식 대부분을 코로나 이후로 매수하고 수익률이 안 좋다 싶으면 조금씩 추가 매수하면서 1년 넘게 거의 매도 없이 보유해 왔기에 수익률이 다 좋은 편인데(코로나 이후로 쭉 상승장이었으니) 요 종목은 비교적 최근에 매수하기도 했고, 1분기 실적 발표 이후 주가가 많이 빠지기도 해서 안 그래도 리포트 좀 찾아보고 추가 매수를 할지 말지 정해봐야 하던 차에, 오늘 KTB투자증권에서 관련 리포트가 나와 소개해본다. '데이터가 이끄는 신사업에 주목할 때'라는 제목의 리포트로 김진우 연구원이 작성한 자료다.

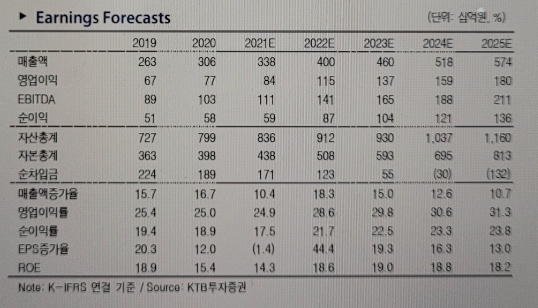

일단 보고서에 따르면 올해 2분기 실적은 컨센서스에 부합할 것으로 전망되며, 22년, 23년 영업이익 추정치는 신사업을 반영하여 각각 9.1%와 10.4% 상향한다고 한다. 여기서 말하는 신사업이란 매출채권 팩토링 서비스로 정부의 정책 기조와도 부합하여 성공 가능성이 높다고 판단한다.

매출 채권 팩토링 서비스에 대해 좀 더 자세히 살펴보면, 더존비즈온은 미래에셋캐피탈과 연간 3,000억 원 수준의 자금 공급자 계약을 체결하고, 시범 사업 중이던 매출채권 팩토링 서비스를 7월 20일부터 정식 서비스할 예정이라고 한다. 매출채권 팩토링 서비스란 주로 중소기업에 회계 시스템을 공급하는 더존비즈온이 보유 중인 관련 데이터를 활용해 중소기업의 진성 거래 판별과 신용평가 서비스를 제공하고 수수료를 수취하는 모델이다.

매출채권 팩토링 서비스에 대한 잠재 수요는 높다고 판단되는데, 중소 벤처기업 진흥공단에 따르면 중소기업의 63.2%가 상환청구권 없는 팩토링 서비스 활용 의사가 있다고 응답했다고 한다. 기존 외상 매출채권 담보 대출의 가장 큰 애로사항은 결제기일 장기화와 은행의 상환 청구권 행사였는데, 동사의 매출채권 팩토링 서비스는 중소기업들의 이러한 어려움을 해소해 줄 것으로 기대된다.

여기에 문재인 정부의 약속어음 폐지 공약을 고려 시, 매출채권 팩토링 서비스 활성화를 위한 정부지원 가능성도 존재하고 따라서 더존비즈온의 매출 채권 팩토링 서비스도 성공 가능성 높다고 판단된다고 한다. 2023년 매출채권 팩토링 서비스 매출액은 270억 원으로 전망되는데, 이 수치도 팩토링 규모를 1.2조 원으로 보수적으로 가정했을 때 추정되는 수치다. 내년 미래에셋캐피탈의 가용 금액은 2조 원으로 전망한 270억 원보다 더 높은 매출액을 거둘 가능성도 있다. 해당 서비스의 영업이익은 80%로 아주 높게 가정되는데, 이는 이미 보유 중인 데이터와 플랫폼을 활용하기 때문이다.

2분기 실적에 대해서도 좀더 살펴보면, 매출액 861억 원, 영업이익 217억 원, 순이익 158억 원이 전망된다고 한다. 기존의 매출액과 영업이익 추정치에서 소폭 상향되었는데 이는 WEHAGO 가입자수 추정치를 상향 반영했기 때문이라고 한다. 2분기 매출액은 지난 분기 이연된 스마트팩토리 지원 사업 관련 매출과 비대면 서비스 바우처 지원 사업에 따른 라이선스 매출 인식으로 YoY 18% 증가할 것으로 전망되고, 아마란스10의 선계약 실적은 하반기에 매출로 인식될 것으로 전망된다.

코로나19 재확산으로 Extended ERP(전사적 자원관리) 부문의 실적 정상화 시기는 22년으로 이연한다. 수주 잔고는 계속 쌓이고 있는 중이라고. 1분기 기준 1Q21 기준 Extended ERP 부문의 수주 잔고는 431억 원이고 해당 부문에서 22년 YoY 300억 원 이상의 증익을 전망한다. 2020, 21년 프로젝트 구축 관련 비용을 선반영하여 마진율도 개선될 가능성이 높다. 22년 영업이익률을 28.6%로 추정한다.

리포트를 보고 나니 매출은 계속해서 꾸준히 성장하고, 영업이익률도 높은, 그야말로 '좋은 기업'이라는 생각이 들기에, 마이너스에 굴하지 말고 몇 주씩 추가적으로 장기 매수해봐야겠다!!!!!

'색다르게 월급벌기' 카테고리의 다른 글

| [주식투자/종목정보] 미국 의료장비 IHI ETF 액면분할 (0) | 2021.07.19 |

|---|---|

| [주식투자/종목정보] 카카오뱅크, 크래프톤, 카카오페이 공모주 청약 일정, 증거금 등 (0) | 2021.07.18 |

| [주식투자/종목정보] 삼성전기 실적 및 주가 (feat. 테슬라 카메라 계약) (0) | 2021.07.13 |

| [주식투자] 싼 주식이란? - PER, PBR, ROE에 대하여 (feat. 할투) (0) | 2021.07.11 |

| [주식투자/재무제표] 재무안전성 살펴보기 - 이자보상배수, 차입금비중 (0) | 2021.07.09 |

댓글